Noua Casă a primit undă verde de la Guvern. Înlocuitorul programelor Prima Casă și O familie, O casă vine cu cerințe mai relaxate pentru selecția beneficiarilor, credite mai mari și un avans diferențiat, în funcție de locuința cumpărată.

CINE poate lua un credit Noua Casă:

Pentru a putea accesa programul Noua Casă o persoană trebuie să îndeplinească trei criterii:

- la data solicitării creditului garantat declară pe propria răspundere fie că nu deține în proprietate exclusivă sau împreună cu soțul/soția nicio locuință, indiferent de modul și de momentul în care a fost dobândită, fie că deține în proprietate exclusivă sau împreună cu soțul/soția cel mult o locuință, dobândită prin orice alt mod decât prin program, în suprafață utilă mai mică de 50 de mp

- achiziționează o singură locuință printr-un credit acordat și garantat în condiții programului

- are calitate de împrumutat în raport cu finanțatorul.

Astfel, plafoanele de venit propuse în cadrul programului O familie, O casă, care a fost promulgat în aprilie, dar nu a fost funcțional la nivelul pieței, au dispărut. La fel și prevederile legate de facilitățile pentru persoanele care fac parte din grupuri vulnerabile. Practic, latura socială dorită de vechea guvernare a fost desființată complet.

CE LOCUINȚE poți să cumperi cu Noua Casă:

Prin programul Noua Casă poți să accesezi diverse tipuri de credite, în funcție de locuința pe care vrei să o cumperi:

- credit pentru achiziția unei locuințe noi de maximum 140.000 de euro, echivalent în lei compus din finanțarea acordată de instituția de credit, în valoare de cel mult 119.000 de euro, echivalent în lei și avansul plătit de beneficiar. Finanțarea este garantată de stat în procent de maximum 60%, exclusiv dobânzile, comisioanele și spezele bancare aferente finanțării garantate, și acoperă maximum 85% din prețul de achiziție al locuinței, dar nu mai mult decât valoarea rezultată din raportul de evaluare.

Aici trebuie făcută, însă, o mențiune. În categoria locuințelor noi sunt asimilate și cele supuse unor lucrări de consolidare sau reducere a riscului seismic în ultimii cinci ani.

- creditul acordat pentru celelalte tipuri de locuințe de cel mult 70.000 de euro, echivalent în lei compus din finanțarea acordată de bancă, în valoare de maximum 66.500 de euro, echivalent în lei și avansul plătit de beneficiar. Finanțarea este garantată de stat în procent de maximum 50% din valoarea creditului, și acoperă cel mult 95% din prețul de achiziție.

Avansul va fi diferențiat, în funcție de tipul de locuință pentru care optează cumpărătorul, astfel:

- minimum 15% din prețul de achiziție pentru locuințele noi/consolidate

- minimum 5% din prețul de achiziție pentru celelalte categorii de locuințe.

Programul O familie, O casă propunea un avans minim de 5%, așa cum se întâmpla și în cazul vechiului program Prima Casă, cu un prețul de achiziție care nu putea să depășească 70.000 de euro. Valoarea finanțării garantate era de cel mult 66.500 de euro.

Timp de cinci ani ai interdicția de a vinde locuința, dar poți rambursa anticipat finanțarea înainte de expirarea acestui termen, caz în care interdicțiile de înstrăinare se radiază și nu se percepe comision de rambursare anticipată. Este bine să știi și că:

Un întreg mecanism menit să faciliteze recuperarea creanțelor, în cazul în care cumpărătorul nu poate să mai plătească, este explicat în cadrul OUG. CONSULTĂ DOCUMENTUL INTEGRAL AICI

CÂȚI BANI trebuie să câștigi pentru a lua un credit Noua Casă:

Să luăm un exemplu concret. Domnul Ionescu vrea să cumpere un apartament cu 3 camere. Poate opta pentru credit de 140.000 de euro pentru că locuința face parte dintr-un ansamblu rezidențial abia finalizat. Pentru a lua creditul trebuie să aibă deja avansul de 15%, deci 21.000 de euro.

Luând în considerare un credit pe 30 de ani, cu dobândă variabilă și DAE de 5,99%, alături de diverse comisioane, domnul Ionescu ar urma să plătească lunar în jur de 3.150 de lei. Având în vedere că gradul de îndatorare trebuie să fie de 45% pentru prima locuință, el ar trebui să aibă venituri lunare de circa 7.000 de lei. Aceasta este o estimare făcută pe baza unui calculator de credite.

Câștigul salarial mediu net a fost de 3.179 de lei la nivel de economie pe parcursul lunii mai, în ușoară scădere față de luna precedentă, potrivit datelor Institutului Național de Statistică. În medie, cele mai mari salarii se câștigă în domenii precum informații și comunicații sau intermedieri financiare și asigurări. Un IT-st poate să câștige, de exemplu, circa 7.800 de lei pe lună.

La polul opus se află însă angajații din industria ospitalității. Salariul mediu net al personalului din hoteluri și restaurante nici nu atinge pragul de 1.400 de lei pe lună.

În ce condiții poți să îți iei ÎNCĂ O CASĂ prin Noua Casă:

Există câteva aspecte care îi pot ajuta pe cumpărători să-și ia a doua casă prin intermediul programului. În primul rând, așa cum se menționează și în criteriile de selecție, pot opta pentru un credit Noua Casă inclusiv cei care au o locuință cu o suprafață utilă mai mică de 50 de mp, în proprietate exclusivă sau împreună cu soțul sau soția. Aici s-ar încadra, de exemplu, o familie care a moștenit o garsonieră.

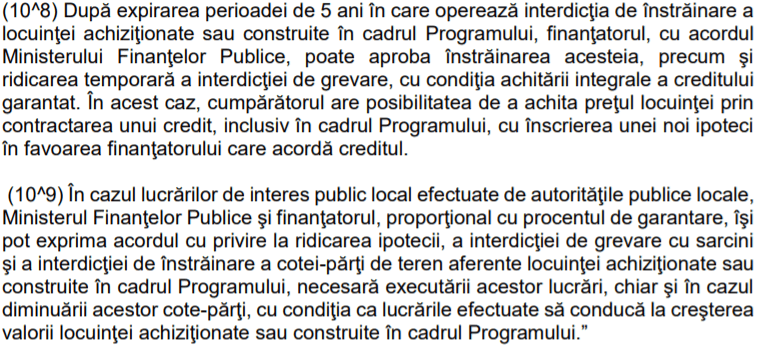

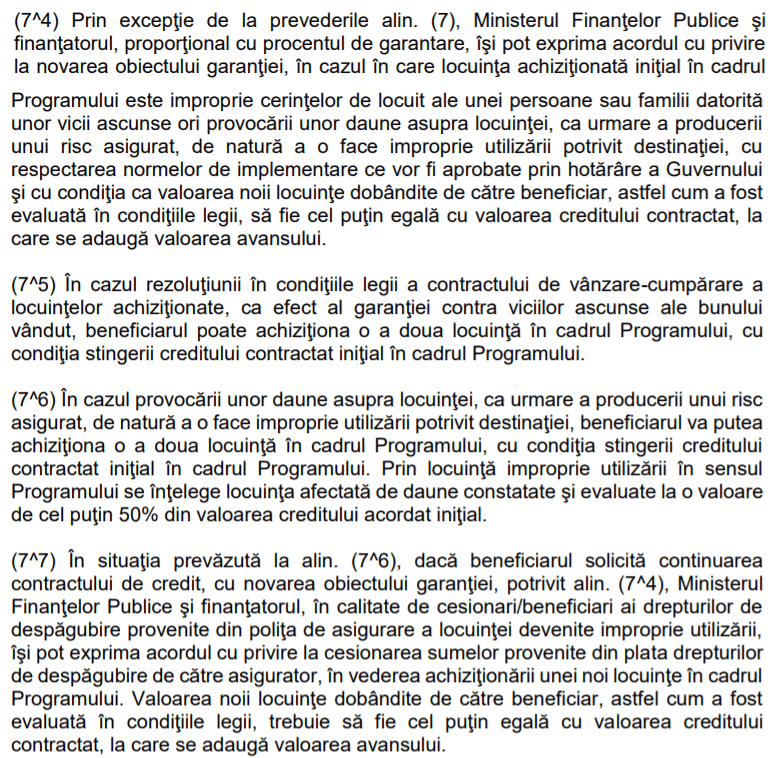

Alte prevederi sunt puse pe seama viciilor ascunse sau daunelor care pot să apară asupra locuinței. Iată despre ce este vorba:

Noua Casă ar putea să aibă noi măsuri anul viitor:

“Principalul obiectiv al noului program guvernamental este de a facilita achiziția de locuințe adaptate standardelor de locuire moderne, creșterea calității spațiului de locuit și a spațiilor comune, precum și reducerea riscului seismic prin favorizarea achiziționării de locuințe noi consolidate și reabilitate”, după cum explică cei de la Fondul Național de Garantare a Creditelor pentru Întreprinderi Mici și Mijlocii (FNGCIMM), care emit garanții în contul statului pentru Noua Casă.

“Un alt efect direct al programului va fi stimularea pieței construcțiilor și a tuturor sectoarelor conexe, care contribuie la un stil de viață adaptat realităților actuale”, mai menționează ei în comunicatul emis astăzi în care anunță demararea Noua Casă în scurt timp.

Nu trebuie să uităm, însă, că ministrul Finanțelor a declarat săptămâna trecută că programul este menit să acorde un sprijin în perioada de criză pe care o traversăm pe fondul situației generate de COVID-19. Regulile se pot schimba.

“Este un program despre care trebuie să vorbim, un program pentru perioada de criză din acest moment. Vom vedea cum va arăta în anii următori” , a declarat Florin Cîțu. (în video: min 22:45)

„Suntem într-o perioadă de criză economică globală. Încercăm să susținem toată economia cu aceste măsuri. Acestea nu sunt măsuri care sunt permanente, nu sunt măsuri care vor rămâne acolo în bugetele anilor viitori. Sunt doar măsuri care susțin economia pe termen scurt”, a mai spus el, discutând inclusiv de șomajul tehnic și de granturile oferite IMM-urilor.

Ministrul Finanțelor a lăsat să se înțeleagă că singurele măsuri care vor continua să fie vizibile în bugetele anilor viitori sunt cele legate de investițiile în marile proiecte de infrastructură, precum cel care are în vedere traversarea Carpaților cu autostrada Sibiu-Pitești.

Lipsa de predictibilitate este, însă, un obstacol important pentru dezvoltatorii activi pe segmentul rezidențial care oricum au nevoie de circa 4 ani pentru a obține documentele necesare și pentru a demara efectiv un proiect. Odată demarat, lucrările se extind, în medie, pe doi ani, perioadă în care lucrurile pot continua să se schimbe. La acestea se adaugă dificultățile care apar în găsirea forței de muncă în construcții, inclusiv aducerea lucrătorilor din străinătate, și costurile în creștere.

Prima Casă – O familie, O casă – Noua Casă, o scurtă cronologie

Programul Prima Casă a fost lansat în 2009 pentru a salva piața imobiliară din criză, iar până la sfârșitul lunii mai a acestui an au fost acordate prin intermediul său 296.379 promisiuni și contracte de garantare în valoare de 26,6 miliarde de lei.

Încă de la începutul lui 2019 s-a discutat, însă, intens despre modificare programului pentru a pune mai mult accent pe latura sa socială. În februarie, fostul ministru al Finanțelor, Eugen Teodorovici, menționa posibile schimbări care ar fi urmat să vizeze suprafața locuințelor care ar fi putut fi cumpărate prin Prima Casă, dar și nivelul veniturilor celor care ar fi putut să acceseze programul.

Spre sfârșitul lunii, tot el anunța că nu vor fi realizate, până la urmă, modificări și că întreaga discuție a fost bazată pe propuneri venite din partea reprezentanților BNR.

Lansarea oficială a programului Prima Casă 2019 a fost anunțată la începutul lunii martie de reprezentanții FNGCIMM, plafonul total fiind de 2 miliarde de lei. În mai, se vorbea, iar, despre modificarea și extinderea Prima Casă printr-un nou program propus de Liviu Dragnea, numit O familie, O casă.

În vară apăreau și propunerile pentru măsuri precum introducerea unui prag de venit pentru beneficiari, dar și a unui preț maxim pentru locuințele care ar urma să fie cumpărate prin intermediul programului. Proiectul legislativ a fost inițiat de Eugen Teodorovici și înregistrat la Senat pentru dezbatere în 2 septembrie. Pe 18 septembrie era deja adoptat de Senat și trimis la Camera Deputaților.

În octombrie, Teodorovici spunea că proiectul a fost elaborat și cu intenția de a-i încuraja pe români să adopte copii, dar și pentru a sprijini grupurile vulnerabile. Tot atunci, erau introduse o serie de prevederi care implicau direct aceste persoane.

În 10 martie 2020, proiectul „O familie, o casă” a fost adoptat de Camera Deputaților, fără niciun vot „contra”. Iar la începutul lunii aprilie, în plină perioadă de lockdown, a fost promulgat de președinte.

Actualul ministru al Finanțelor, Florin Cîțu, a lăsat să se înțeleagă, însă, încă de la începutul anului 2020 că O familie, O casă, în forma respectivă, nu era de interes pentru noul Guvern și că programul care ar fi urmat să înlocuiască Prima Casă ar fi avut nevoie de noi modificări. A urmat un lung schimb de declarații între acesta, premier și Teodorovici.

La începutul lunii iulie, Ludovic Orban și Florin Cîțu făceau noi declarații pe acest subiect și subliniau necesitatea modernizării programului Prima Casă. În același timp, Prima Casă funcționa cu plafon de 2 miliarde de lei și 23% din bani erau deja cheltuiți, dar se ofereau doar garanții aferente solicitărilor făcute înainte de 6 aprilie 2020, când a fost promulgat programul O familie, O casă.

Câteva zile mai târziu, președintele FNGCIMM, Cristian Păun, anunța la un post de televiziune că Prima Casă va deveni O Nouă Casă, o inițiativă care nu va mai pune accent pe latura socială, și va fi deblocat în două săptămâni, cu noi prevederi care vor influența direct activitatea dezvoltatorilor și vor impune o serie de condiții pentru ca locuințele lor să poată fi cumpărate printr-un astfel de credit.

Alte câteva zile mai târziu, Ministerul Finanțelor a publicat proiectul de Ordonanță de Urgență, în care nu era însă făcută nicio referire la activitatea dezvoltatorilor, așa cum anunțase Păun. Apoi, pe 9 iulie acesta a intrat pe agenda ședinței de Guvern și a fost aprobat în primă lectură și trimis la Consiliul Legislativ. Proiectul de Ordonanță de Urgență menit să introducă programul Noua Casă a fost aprobat în ședința de Guvern din 22 iulie.